일본에 거주하면서 자녀에게 목돈을 증여하려 하거나, 반대로 한국 부모님께 증여를 받게 됐다면 — 일본과 한국 양쪽의 증여세 규칙을 함께 확인해야 합니다. 특히 한국 쪽에는 일본 거주자가 놓치기 쉬운 함정이 하나 있습니다.

일본 증여세, 두 가지 방식 중 선택

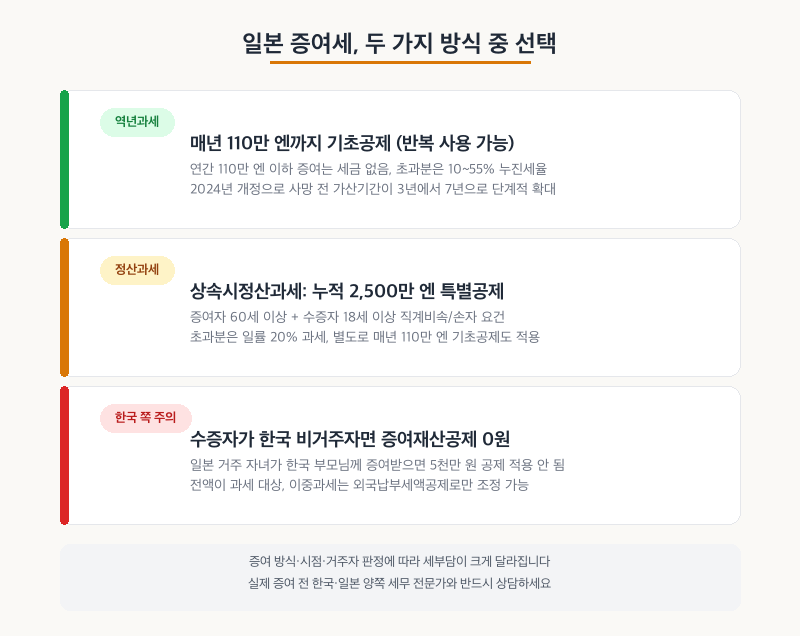

방식 1: 역년과세 — 매년 110만 엔 기초공제

가장 기본적인 방식으로, 1년간 받은 증여재산이 110만 엔 이하면 증여세가 없습니다. 이 금액을 넘는 부분에는 10%~55%의 누진세율이 적용됩니다. 매년 반복해서 활용할 수 있어 장기간에 걸쳐 조금씩 증여하는 전략에 적합합니다.

다만 2024년 개정으로, 사망 전 일정 기간 내 증여는 상속재산에 다시 합산되는 ‘생전증여가산’ 기간이 기존 3년에서 7년으로 단계적으로 확대되고 있으며, 2031년 1월 이후 상속분부터 본격 적용됩니다.

방식 2: 상속시정산과세 — 누적 2,500만 엔 특별공제

증여자가 그 해 1월 1일 기준 60세 이상이고, 수증자가 18세 이상인 직계비속(자녀) 또는 손자인 경우 선택할 수 있는 방식입니다. 누적 2,500만 엔까지 특별공제가 되고, 이를 초과하는 금액에는 일률 20%가 과세됩니다. 2024년 개정으로 이 방식을 선택해도 별도로 매년 110만 엔의 기초공제를 추가로 받을 수 있게 되었습니다.

⚠️ 한 번 특정 증여자에 대해 상속시정산과세를 선택하면, 그 증여자에 대해서는 이후 역년과세로 되돌릴 수 없습니다. 신중한 선택이 필요합니다.

⚠️ 한국 쪽에서 반드시 확인할 것: 수증자가 비거주자면 공제 0원

여기서부터가 일본 거주자가 특히 놓치기 쉬운 부분입니다. 한국 증여세의 증여재산공제(직계비속 증여 시 5천만 원 등)는 수증자(증여받는 사람)가 한국 거주자인 경우에만 적용됩니다.

즉, 일본에 거주 중인 자녀가 한국 부모님으로부터 증여를 받으면, 자녀가 한국 세법상 비거주자이기 때문에 5천만 원 공제를 전혀 받지 못하고 증여받은 금액 전액이 과세 대상이 됩니다. 다만 일본에서 이미 낸 세금이 있다면 외국납부세액공제로 이중과세를 일부 조정할 수 있습니다.

정리

| 항목 | 내용 |

|---|---|

| 일본 역년과세 | 연 110만 엔 기초공제, 초과분 10~55% 누진세율 |

| 일본 상속시정산과세 | 누적 2,500만 엔 특별공제 + 연 110만 엔 별도 공제, 초과분 20% |

| 2024년 개정 | 생전증여가산 기간 3년 → 7년으로 단계적 확대(2031년 본격 적용) |

| 한국 비거주자 수증자 | 증여재산공제(5천만 원 등) 전혀 적용 안 됨, 전액 과세대상 |

이 글은 일반적인 정보 제공을 목적으로 하며, 증여세는 증여자·수증자의 거주자 판정, 증여 방식 선택, 조세조약 등이 복잡하게 얽히는 분야입니다. 실제 증여 전 반드시 한국과 일본 양쪽의 세무 전문가와 상담하시기 바랍니다.